こんにちは、カリタです!

前回に引き続き総合原価計算について解説していきます。

この記事では、

- 工程別総合原価計算

- 工程別総合原価計算の意義と目的

- 累加法・非累加法

- 加工費工程別総合原価計算

について解説します。

工程別総合原価計算の意義と目的

工程別総合原価計算とは、

①総合原価計算において、

②製造工程が二以上の連続する工程に分けられ

③工程ごとにその工程製品の総合原価を計算

する方法を言います。

- 単純総合原価計算

- 等級別総合原価計算

- 組別総合原価計算

の様な独立した原価計算の種類ではなく、

上記の図のように、

- 単純総合原価計算

- 等級別総合原価計算

- 組別総合原価計算

それぞれに

工程別総合原価計算を使うどうか

という関係になります。

工程別総合原価計算の目的は原価計算基準には明記されていません。

但し、工程別に計算することでより、より正確な原価計算が行えるようになるため、

- 原価管理

- 正確な製品原価の計算

が目的として考えられます。

累加法・非累加法

工程別総合原価計算の計算方法には、

- 累加法

- 非累加法

があります。

累加法

工程とは作業の順番のことです。

つまり、工程が2つある会社で工程別総合原価計算を行う場合、

第一工程の作業が完了した後に、第二工程で作業を開始する

ことになります。

ここで、第一工程の完成品原価を、第二工程で、

- 前工程費

- 原材料費

として取り扱うことを、

累加法と言います。

例えば、たこ焼きを作る場合に、

- 第一工程:生地を作る

- 第二工程:生地を焼く

のであれば、

第一工程で完成した生地を第二工程で投入

します。つまり、

第二工程から見たら第一工程完成品は材料

であると言えます。もう少し言うと、

- 自社でたこ焼きの生地を作る場合

- 他者からたこ焼きの生地を買ってくる場合

どちらも場合も、第二工程で行う原価計算は同じと言うことです。

つまり、累加法では、

単に総合原価計算を工程の数だけ計算する

だけのことと言うことです。

非累加法

前工程の完成品原価を次工程で

- 前工程費

- 原材料費

として取り扱うことを累加法というため、

反対に取り扱わないことを非累加法

と言います。

非累加法では、前工程の完成品原価を

- 前工程費

- 原材料費

として扱いません。

つまり、例えば、第一工程完成品原価を第二工程で、

- 第一工程直接材料費

- 第一工程加工費

等と表示し、それらの内訳がわかるようにします。

非累加法の計算方法には、

- 累加法の計算結果と一致する方法

- 累加法の計算結果と一致しない方法

があります。

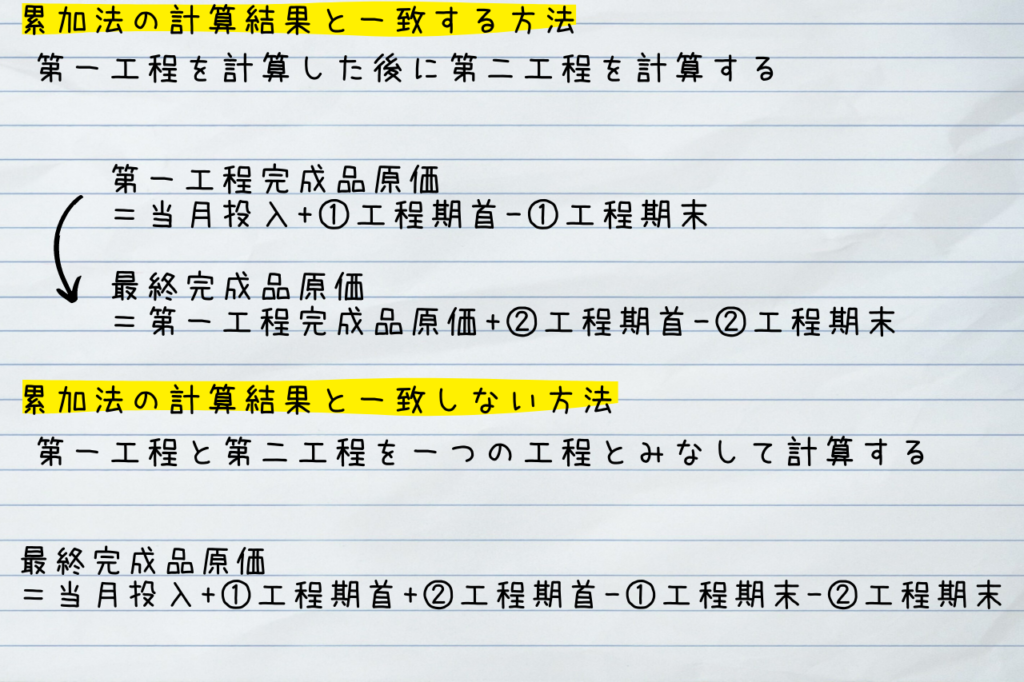

累加法の計算結果と一致する方法

累加法の計算結果と一致する方法とは、

累加法と同様に計算しますが、前工程費・原材料費を単に、

- 第〇工程直接材料費

- 第〇工程直加工費

と分けて表示する方法です。

計算結果は累加法と一致しますが、

最終完成品に含まれる

- 工程ごとの直接材料費

- 工程ごとの加工費

をそれぞれ把握することができるため、

累加法よりも原価管理に優れた方法

と言われています。ただし、

工程が増えるごとに計算量も増る

というデメリットがあります。

累加法の計算結果と一致しない方法

累加法の計算結果と一致しない方法とは、

累加法の様に計算するのではなく、

- 第〇工程直接材料費

- 第〇工程加工費

等を別々に計算する方法です。

前工程費・原材料を

- 第〇工程直接材料費

- 第〇工程加工費

として表示するだけではなく、それ自体として取り扱い、

それぞれ独立した原価計算を行い合計する

という計算方法です。

もう少し詳しく説明すると、例えば、第一工程直接材料費に関して、

上記の図のように、

- 累加法の計算結果と一致する方法

- 累加法の計算結果と一致しない方法

では、次工程以降の

- 期首仕掛品

- 期末仕掛品

による影響が異なるため、計算方法が一致しないと言うことです。

加工費工程別総合原価計算

加工費工程別総合原価計算に関しては、出題される可能性は低そうですが出題範囲に含まれているため、

理論対策用に定義を一読しておいた方が良いと思います。

定義

加工費工程別総合原価計算とは、

原料がすべて最初の工程の始点で投入され、

その後の工程では、単にこれを加工するにすぎない場合に、

各工程別に一期間の加工費を集計し、

それに原料費を加算することにより、完成品総合原価を計算方法

を言います。

原料がすべて最初の工程の始点で投入され、その後の工程では、単にこれを加工するにすぎない場合とは、

例えば、

- 第一工程:木を削る

- 第二工程:木を磨く

上記の様な工程で商品を作る場合が当てはまります。

このような場合には、

第一工程と第二工程で同じ材料を加工している

ため、

材料に関しては工程をわけて計算する必要がない

ということです。

次回、総合原価計算の個別論点について解説していきます。

総合原価計算の記事一覧