こんにちは、カリタです!

実際原価計算の製造間接費計算は、簿記1級の試験問題において、直接の論点とされることは少ないですが、

- 標準原価計算の製造間接費計算

- 活動基準原価計算

の基本にもなるためしっかりとおさえていきましょう。

商工会議所のホームページで公表されている経費計算の試験範囲は下記の通りです。

- 製造間接費の分類

- 製造間接費関係の証ひょうおよび帳簿

- 固定予算と変動予算

- 製造間接費の製品への配賦(予定配賦を含む)

- 配賦差額の原因分析

- 配賦差額の処理

- 売上原価加減法

- 営業外損益法

- 補充率法

- 繰延法

試験範囲は上記の通りですが、簿記1級で製造間接費計算が直接の論点とされることは少ないため、この記事では、

- 製造間接費とは

- 製造間接費配賦額の計算

- 製造間接費に関する原価差異の分析

の上記3点のポイントに絞り解説していきます。

おすすめ記事!

製造間接費とは

製造間接費とは、

特定の製品の製造と紐づかない製造原価

です。

具体的には、原価要素を

- 直接材料費

- 間接材料費

- 直接労務費

- 間接労務費

- 直接経費

- 間接経費

にわけた後、

- 間接材料費

- 間接労務費

- 間接費経費

をまとめたものを製造間接費といいます。

製造間接費配賦額の計算

実際原価計算における製造間接費配賦額は、

製造間接費予定配賦率×実際操業度

によって計算されます。

製造間接費予定配賦率については、一定期間における

- 製造間接費の予定額 又は

- 変動間接費予定額および固定間接費予定額

を対応する期間における予定配賦基準で割ることによって計算されます。つまり、

- 製造間接費予定配賦率とまとめる

- 製造間接費のうち変動費と固定費を別々にする

場合もあります。

このように計算した製造間接費予定配賦率に実際操業度を掛けることで製造間接費配賦額を計算します。

ここでは、基準操業度で配賦額を計算しないように注意が必要です。

実際原価計算とは、実際原価における原価計算です。

実際原価とは、財貨の実際消費量をもって計算した原価です。

つまり、実際の価格だけでなく、予定価格や見積価格を使用していたとしても、実際消費量を使用する限りそれは実際原価となるということです。

反対に、実際原価計算である以上、実際消費量を使う必要があるということです。

- 予定配賦率を求める際には基準操業度を使う

- 予定配賦額を求める際には、実際消費量を使う

この二点をしっかりとおさえていきましょう。

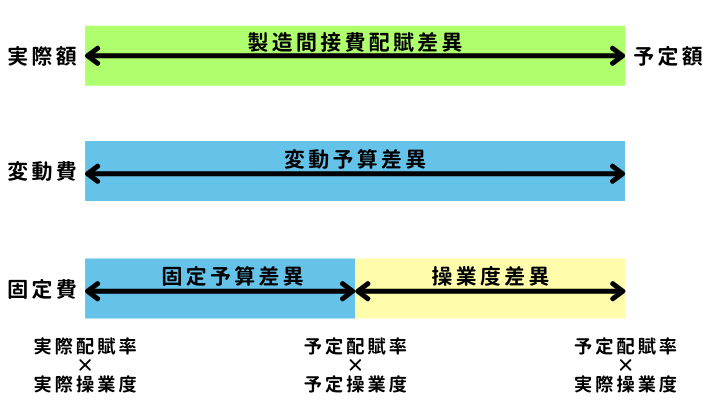

製造間接費に関する原価差異の分析

原価計算基準では製造間接費配賦差異を下記の様に定義しています。

原価計算基準45 実際原価計算制度における原価差異(五)製造間接費配賦差異

製造間接費配賦差異とは、製造間接費を予定配賦率をもって製品に配賦することによって生ずる原価差異をいい、一期間におけるその製造間接費の配賦額と実際額との差額として算定する。

製造間接費は、予定配賦が原則とされています。

しかし、予定とはあくまで仮の数値であるため、財務諸表を作成する際には、

- 売上原価

- 棚卸資産

の合計額を実際に発生した製造原価の合計額と一致するように原価差異の処理が必要です。

予定配賦額と実際額の差異

これが製造間接費配賦差異です。

- 予定配賦は、製造間接費予定配賦率×実際操業度として計算

- 実際額は、製造間接費実際配賦率×実際操業度として計算

されています。つまり、

(予定配賦率-実際配賦率)×実際操業度

として計算することもできます。

原価差異については、

- 予定していたよりも実際の方が多かった

⇒不利差異(借方差異) - 予定していたよりも実際の方が少なかった

⇒有利差異(貸方差異)

とも呼ばれます。

予算差異・操業度差異

実際原価計算においては製造間接費配賦差異を

- 予算差異

- 操業度差異

に分析することができます。

なぜ製造間接費配賦差異を予算差異・操業度差異に分析するのかというと、そこには固定費が関係しています。

変動費・固定費とはそもそも

- 操業度と関連して発生する費用が変動費

- 操業度と関係なく発生する費用が固定費

とされていて、固定費は操業度との関係がありません。

例えば一年でこのくらい固定費がかかると予定しているのであれば、操業度と関係なく単に12分の1の金額を固定製造間接費の配賦額としても良さそうです。

しかし、実際原価計算では実際原価における原価計算が求められており、予定操業度を基準とした配賦は認められていません。

そのため、固定費に関してもやむを得ず実際操業度で配賦をしています。

操業度と関係なく発生する費用である固定費を、実際操業度を基準として配賦しまっているため、このままの状態で差異分析を進めてしまうと、正しく差異分析を進めることができません。

そのため、実際操業度で配賦してしまった固定費を差異分析の際に予定操業度での配賦に直すことで、変動費率×実際操業度+予定固定費額となり、本来あるべき予定額と実際額を比べることができるようになると言うことです。