こんにちは、カリタです!

総合原価計算は2016年以降の簿記1級で、

- 工業簿記第143回 第1問問1から問4

- 原価計算第147回 第1問

- 工業簿記第152回 第1問

に出題されている重要な論点です。

商工会議所のホームページで公表されている試験範囲は下記の通りです。

- 総合原価計算の意義

- 総合原価計算の種類

- 単純総合原価計算の方法と記帳

- 等級別総合原価計算の方法と記帳

- 組別総合原価計算の方法と記帳

- 総合原価計算における完成品総合原価と期末仕掛品原価の計算

- 平均法

- (修正)先入先出法・純粋先入先出法

- 工程別総合原価計算

- 工程別総合原価計算の意義と目的

- 全部原価要素工程別総合原価計算の方法と記帳(累加法・非累加法)

- 加工費工程別総合原価計算の方法と記帳

- 正常仕損費と正常減損費の処理(度外視法・非度外視法)

- 異常仕損費と異常減損費の処理

- 副産物の処理と評価

- 連産品の計算

この記事では、

- 総合原価計算の意義

- 総合原価計算における完成品総合原価と期末仕掛品原価の計算

- 平均法

- 先入先出法

について解説します。

総合原価計算とは

総合原価計算とは、

原価集計の単位が期間生産量であることを特質とする原価計算

の総称です。つまり、

一定期間の原価をその期間の生産量に負担させることによって完成品原価を計算する方法

と言えます。

個別原価計算との違い

言葉尻を捉えると、

総合とは個別の反対の意味で、

複数の物を1つにまとめること

を意味しています。

個別原価計算では、

特定製造指図書単位で原価計算

を行います。一方、

総合原価計算では、

一定期間に生産した製品原価をまとめて計算

していきます。

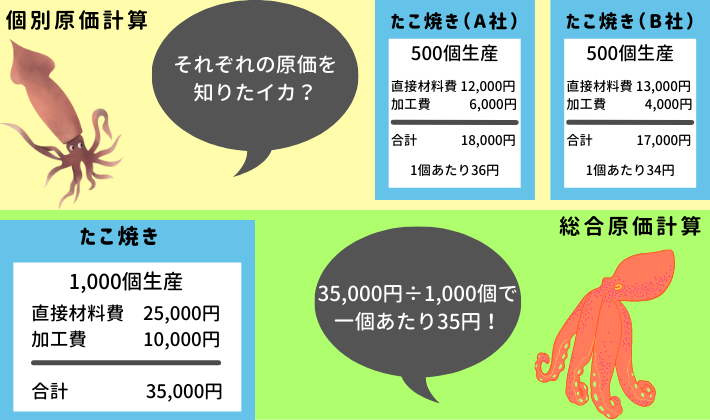

例えば、たこ焼き500個の注文をA社とB社のそれぞれから受けた場合、下記の通りとなります。

・個別原価計算

2枚の特定製造指図書を発行し、特定製造指図書単位で原価を計算

・総合原価計算

1,000個のたこ焼きの生産と考えて原価を計算

つまり、個別原価計算では、

A社とB社それぞれに納品するたこ焼きの原価を把握できる

のに対して、

総合原価計算では、

A社とB社の原価を個別に把握することができない

と言うことです。

なお、どちらの原価計算方法を使用しても、

原価の総額は変わりません。

総合原価計算の計算手順

総合原価計算の計算手順に関しては、原価計算基準に定められています。

原文を確認しておくことが望ましいですが、最低限下記の点は抑えておきましょう。

手順1

- 期首仕掛品

- 当期製造費用

に含まれている

- 費目別

- 部門別計算

で集計した下記の原価要素を

- 直接材料費

- 直接労務費

- 直接経費

- 製造間接費

下記へと再分類します。

- 直接材料費

- 加工費

その後、期末仕掛品に関して、

- 直接材料費

- 加工費

別に、それぞれの完成品に対する量を計算

します。

手順2

手順1で再分類した

- 直接材料費

- 加工費

を、それぞれの量に応じて

- 完成品

- 期末仕掛品

に負担させていきます。

その際の方法として原価計算基準上、下記の方法が定められています。

- 平均法

- 先入先出法

- 後入後出法

なお、後入先出法については、

- 財務会計上、棚卸資産の評価に関して後入後出法が廃止されたこと

- 総合原価計算の試験範囲に後入後出法の記載がないこと

から、押さえておく必要はありません。

以下、

- 平均法

- 先入先出法

について解説していきます。

平均法

平均法とは、原価計算基準によると、

- 期首仕掛品の原価

- 当月製造費用

の合計額を

- 完成品

- 期末仕掛品

に按分する方法とされています。

例えるなら、継ぎ足し継ぎ足しの秘伝のタレの様なイメージです。

先入先出法

先入先出法とは、原価計算基準によると、

期首仕掛品の原価をすべて完成品の原価

とし、

当期製造費用を

- 完成品

- 期末仕掛品

に按分する方法とされています。

例えるなら、冷蔵庫の中の食材の様なイメージです。

総合原価計算の記事一覧